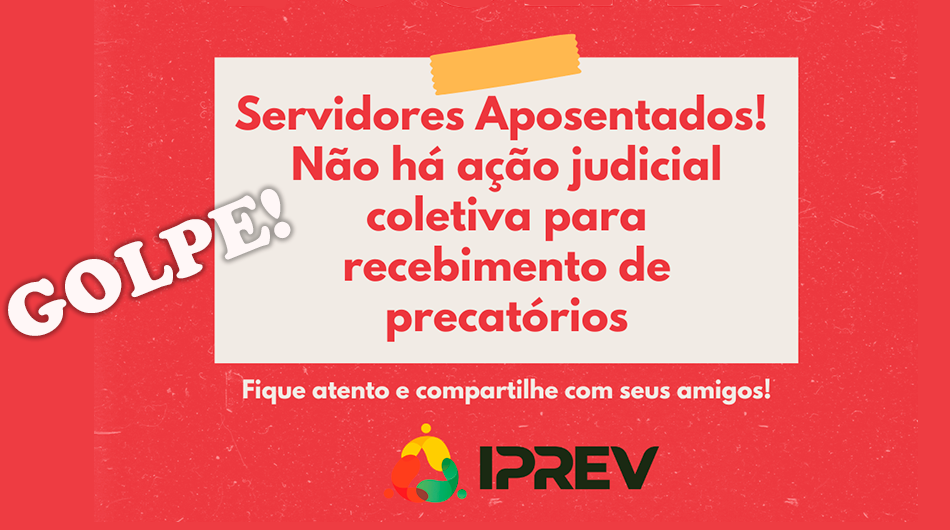

Alerta: tentativa de golpe aos aposentados e pensionistas do IPREV

Viemos por meio deste comunicado alertá-los sobre uma tentativa de golpe que chegou ao conhecimento do Instituto de Previdência do Estado de Santa Catarina (Iprev). Infelizmente, golpistas vêm utilizando o nome do Iprev e do seu corpo jurídico, na...